全部展开

通常,商业银行的不良贷款准备金有三种类型:一般准备金,特别准备金和特别准备金。

一般准备金是商业银行根据贷款余额的一定百分比提取的信用损失准备金。

中国商业银行按贷款余额的1%计提的当期贷款准备金等于一般准备金。

特殊准备金是基于诸如借款人的还款能力,偿还贷款本金和利息,担保市场价格,担保人协助等因素,必须分析风险的水平和可能性以进行恢复。

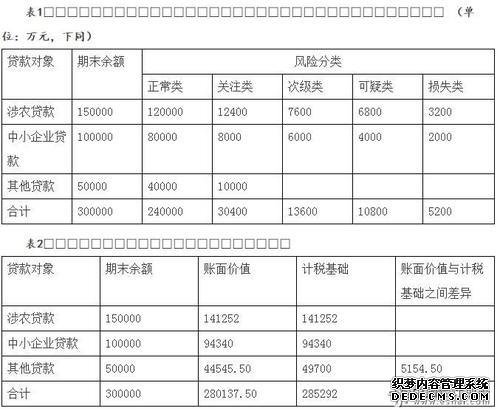

中国现行的《信贷损失准备金指引》规定,根据贷款风险分类的结果,将根据建议的累计贷款指标累计特殊准备金,以备不时之需。。

特别准备金是信贷损失准备金,根据贷款组合中特定风险的一定百分比提取。

与定期和特别准备金不同,特别准备金不是商业银行经常提取的准备金。

特殊规定仅在特殊情况下作出。

在许多西方发达国家,信贷损失的计提方法和比率,信贷损失的计提方法,商业银行根据谨慎原则确定准备金比率,累积依据主要是贷款分类,概率结果和过去的统计数据。

在转型经济体中,监管机构通常确定积累的原理并确定积累指数的参考标准。

根据中国的《银行贷款准备金指南》,银行必须按季度支付一般准备金。年末一般准备金余额不得少于年末贷款余额的1%。银行可以按照以下百分比设置季度津贴:对于类别贷款,累计利率为2%。对于子类型贷款,累计利率为25%。对于可疑贷款,累计利率为50%。对于亏损型贷款,累计利率为100%。

其中,次级和可疑贷款准备金可能会增加或减少20%。

银行根据特定的风险状况,潜在的风险损失以及过去使用不同类型的贷款(例如国家和行业)的经验来确定特殊准备。

过期贷款覆盖率是衡量商业银行准备金充足性的重要指标。

非营利贷款准备金百分比=呆账准备金累计余额/过期贷款余额